- Accueil

- Actualités

- Monday report

Monday report

- 20/12/2021

- 3 min de lecture

- Vous pouvez également télécharger ce rapport en

- Anglais

- Allemand

- Espagnol.

Economie

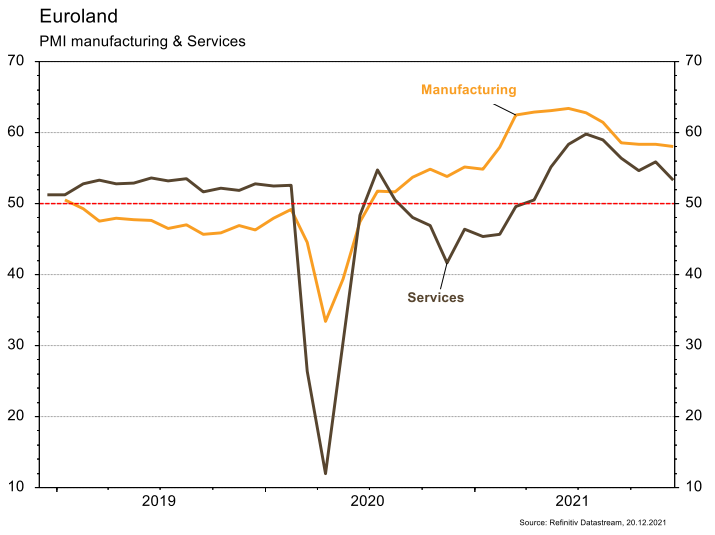

Les statistiques publiées aux États-Unis ont été satisfaisantes. La confiance des PME (NFIB index) progresse légèrement en novembre, de 98.2 à 98.4, tout comme la confiance des promoteurs (NAHB) qui passe de 83 à 84 en décembre. Les ventes de détail et la production industrielle déçoivent légèrement en ne progressant que de 0.3% et 0.5% m/m respectivement. Les PMI manufacturier (de 58.3 à 57.8) et des services (de 58. à 57.5) reculent en décembre mais restent élevés. Image similaire en zone euro, avec le PMI manufacturier qui passe de 58.4 à 58 et celui des services, plus affectés par les restrictions, de 55.9 à 53.3. En Chine, en novembre, la production industrielle est satisfaisante (+3.8% a/a) alors que les ventes de détail (+3.9% a/a) et les investissements (+5.2% a/a) ont déçu.

Climat

Le projet de transition énergétique de la nouvelle coalition néerlandaise, visant 60% de baisse des émissions de CO2 en 2030 vs 1990, prévoit la prolongation de durée de vie de la centrale nucléaire de Borssele (480 MW installés, produisant 3.3% de l’électricité du pays) et… la construction de deux réacteurs nucléaires neufs. Une annonce intervenant alors que le débat sur l’inclusion du nucléaire (à titre transitoire) dans la taxonomie verte européenne fait rage.

Marchés

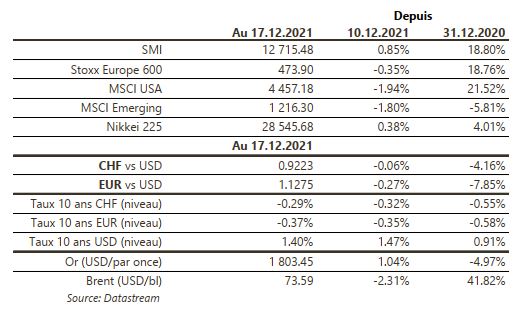

Des messages moins accommodants des banques centrales au moment où la propagation d’Omicron conduit à de nouvelles restrictions ont brusquement freiné l’appétit pour le risque. Ainsi les actions reculent de 1.5% (MSCI Monde) et les taux souverains à 10 ans baissent de 8pb aux US. Les « spreads » de crédit sont plutôt stables et résistent. Le dollar s’apprécie de 0.5% (dollar index) sans empêcher la hausse de l’or (+1%). À suivre cette semaine: indicateur économique avancé de la Fed de Chicago, confiance des ménages et commandes de biens durables aux États-Unis; confiance des ménages dans la zone euro.

Marché suisse

A suivre cette semaine écourtée par la fermeture des marchés la veille de Noël: indice des prix de la construction octobre (OFS), commerce extérieur & exportations horlogères novembre (AFD), Consensus Forecast (KOF) et balance des paiements T3 (BNS). Galenica (Conviction suisse) a vendu l’immeuble de son siège à Berne à un fonds immobilier de Credit Suisse AM pour environ CHF40mio. L’EBIT pour 2021 y gagne environ CHF9mio.

Actions

ALSTOM (Satellite et b-Transition) a reçu une commande de la Société des Chemins de Fer Belges pour 98 voitures multifonction, pour 268 mio€. Celle-ci s’inscrit dans un contrat cadre de 2015 portant sur la fourniture de jusqu’à 1’362 voitures dont 747 sont commandées à ce jour.

ASTRAZENECA (Core Holding EU) a reçu en avance l’approbation de la FDA pour Tezspire dans l’asthme sévère, initialement attendu pour le 1er trimestre 2022. Développé conjointement avec Amgen, le traitement permettra de soutenir la franchise respiratoire du groupe (18% du CA), avec un potentiel de ventes à terme supérieur à USD 1mia.

HOLCIM sort de notre liste de recommandations. Les trajectoires de Transition requises pour atteindre les objectifs de l’Accord de Paris vont se traduire par des dépenses d’exploitation et d’investissement croissantes sur les 20 prochaines années. Celles-ci ne sont pas, selon nous, suffisamment intégrées dans les valorisations des titres de l’industrie cimentière.

Obligations

Lors de sa dernière réunion, la FED a décidé de doubler la vitesse de réduction des achats d’actifs ($30mds par mois) et anticipe désormais 3 hausses de taux en 2022, légèrement devant les attentes du marché. Les taux US ont réagi à la baisse sur toute la courbe (-2pb à 2 ans, -8pb à 5 ans et 10 ans) majoritairement liée à la baisse des attentes d’inflation. Sur le crédit, malgré un léger écartement des spreads High Yield (5pb), toutes les catégories ont généré des performances positives aux US (IG 0.34% / HY 0.07%) et en Europe (IG +0.09% / HY 0.02%).

Sentiment des traders

Bourse

Les indices ont pris de plein fouet les annonces de hausse de taux de la Fed et la vague déferlante Omicron et ont décidé de tester les premiers supports. La baisse se poursuit à l’ouverture ce matin à la suite de l’Asie et le rallye de Noël semble s’éloigner alors que le plan de stimulus de Biden n’a pas passé la rampe au Capitole. La fin d’année risque d’être morose.

Devises

L’explosion de cas de Covid et le rejet par J.Manchin du plan d’investissement de J.Biden poussent le marché en mode Risk off ce matin. L’€ est orienté à la baisse: €/$ 1.1258, €/CHF 1.04, une cassure des sup. €/$ 1.1200 et €/CHF 1.0375 est nécessaire sinon un retour vers €/$ 1.1340 et €/CHF 1.0530 est possible. La BOE a surpris le marché en levant les taux à 0.25% poussant la £ à £/$ 1.3350, avant de retomber à £/$ 1.3210. Nos fourchettes $/CHF 0.93-0.9150, €/$ 1.14-1.12, £/$ 1.34-1.3150, xau/$ 1850-1750.

Graphique du jour

Performance

Ce document a été produit uniquement à des fins d’information générale et est exclusivement fourni par Bordier & Cie SCmA dans le cadre d’une relation contractuelle existante avec le destinataire qui le reçoit. Les vues et opinions exprimées sont celles de Bordier & Cie SCmA. Son contenu ne peut être reproduit ou redistribué par des personnes non autorisées. Toute reproduction ou diffusion non autorisée de ce document engagera la responsabilité de l’utilisateur et sera susceptible d’entraîner des poursuites. Les éléments qui y figurent sont fournis à titre informatif et ne constituent en aucun cas une recommandation en matière d’investissement ou un conseil juridique ou fiscal fournis à des tiers. Par ailleurs, il est souligné que les dispositions de notre page d’informations légales sont entièrement applicables à ce document, notamment les dispositions relatives aux limitations liées aux différentes lois et réglementations nationales. Ainsi, la Banque Bordier ne fournit aucun service d’investissement ni de conseil à des «US Persons» telles que définies par la réglementation de la Commission américaine des opérations de Bourse (SEC). En outre, l’information figurant sur notre site Internet – y compris le présent document – ne s’adresse en aucun cas à de telles personnes ou entités.

"*" indicates required fields

Dernières actualités

- Suisse

- 18/08/2022

Lisez le dernier rapport trimestriel sur les secteurs financiers et les …

- Suisse

- 16/08/2022

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

- Suisse

- 15/08/2022

Lisez le dernier rapport hebdomadaire sur les secteurs financiers et les …