- Accueil

- Actualités

- Monday Report

Monday Report

- 15/08/2022

- 6 min de lecture

- Vous pouvez également télécharger ce rapport en

Economie

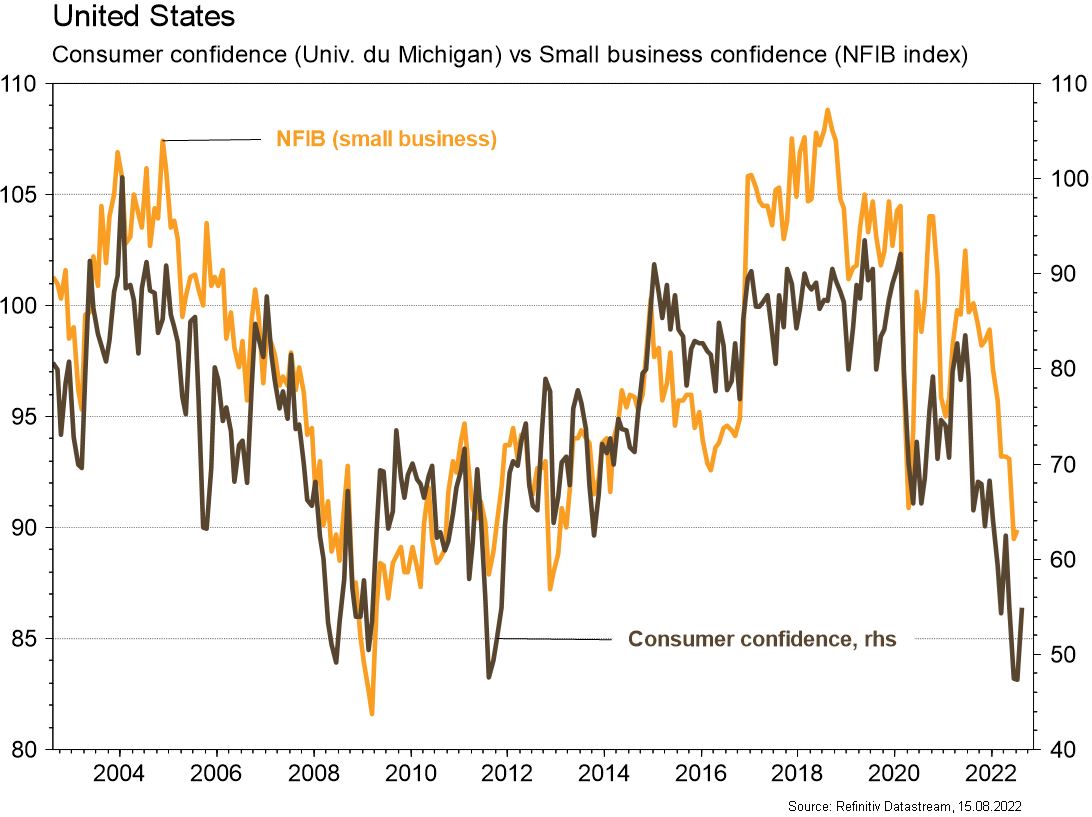

Les statistiques publiées aux États-Unis ont été plutôt rassurantes. La confiance des PME (NFIB index) s’est stabilisée en juillet (à 89.9 vs 85.5 le mois précédent) et celle des ménages (Univ. du Michigan) se redresse de 51.5 à 55.1. De plus, les prix à la consommation ont commencé à décélérer a/a, de 9.1% à 8.5%. Hors-énergie, la croissance des prix est stable à +5.9%, bien supérieure à l’objectif de la Fed, mais plus basse qu’attendu. Dans la zone euro, la confiance des investisseurs Sentix se redresse légèrement (de -26.4 à -25.2) en août, et la production industrielle de juin surprend positivement (+0.7% m/m; +2.4% a/a). En Chine, comme l’inflation reste sous contrôle (+2.7% a/a) et que l’activité a récemment déçu (production industrielle: +3.7% a/a; ventes de détail: +2.7% a/a; investissements: +5.7% a/a), la PBOC a pu baisser ses taux d’intérêt de 10pb.

Climat

La Chambre des Représentants américaine a validé le «Inflation Reduction Act» de Joe Biden, précédemment validé par le Sénat et prévoyant c.370 mia$ pour la Transition. Selon les premières estimations, ceci devrait permettre d’accélérer la trajectoire de baisse d’émissions US, pour atteindre -31 à -44% en 2030 vs 2005 (encore insuffisant néanmoins pour respecter l’Accord de Paris).

Marchés

Les bonnes nouvelles sur l’inflation ont alimenté l’appétit pour le risque. Les actions progressent (US: +3.3%; Europe: +1.2%; émergents: +1.4%), les «spreads» de crédit se resserrent et les prix des matières premières remontent (pétrole: +3.5%; cuivre: +2.8%; or: +1.1%) soutenues par le recul du dollar (dollar index: -0.9%). Les taux souverains à 10 ans remontent de quelques pb en zone euro et sont stables aux US. A suivre cette semaine: Empire Manufacturing, indicateur avancé de la Fed de Philadelphie, confiance des promoteurs immobiliers, mises en chantier, permis de construire, production industrielle, ventes de détail et «minutes» de la Fed aux Etats-Unis; indice de confiance ZEW, balance commerciale et 2ème estimation du PIB T2 en zone Euro.

Marché suisse

A suivre cette semaine: PPI juillet (OFS), indice des prix de l’immobilier au T2 (OFS), commerce extérieur/exportations horlogères juillet (Ofdf), statistiques emploi au T2 (OFS) et production industrielle au T2 (OFS). Les sociétés suivantes publieront des résultats: Orior, Straumann, Huber+Suhner, Basilea, Orascom DH, Schweiter, Tecan, Gurit, Implenia, Komax, Swiss Life, BCV, Meyer Burger, Emmi, Geberit, Zur Rose, PSP Swiss Property et U-blox.

Actions

DEUTSCHE TELEKOM (Satellite) a légèrement augmenté ses prévisions pour les USA et l’Europe. Le groupe vise un EBITDA ajusté de €37 milliards et un FCF supérieur à €10 milliards à taux de change EUR/USD constant). En addition, DT devrait devenir actionnaire majoritaire de T-Mobile bien avant 2024 (actuellement à 48.5% mais possibilité de passer à plus de 50% via l’exercice d’option call détenue par Softbank).

DISNEY (Core Holding) a réduit son objectif d’abonnés sur ses services streaming (Disney+ & Hotstar) à 215-245 millions vs 230-260 auparavant. Cependant, le management cherche à devenir profitable sur ce segment d’ici la fin d’année fiscale 2024 avec l’arrivée de contenu et des hausses de prix d’abonnements. L’objectif de profitabilité reste très ambitieux avec des coûts de production élevés et des régions qui avanceront encore à perte (Asie en particulier).

MONDI PLC (Satellite) a signé un accord de cession pour son site russe, dont l’activité avait été éliminée du cours de bourse par le marché, pour EUR 1.76 mia soit GBP 3.06/action. Le titre a clôturé en hausse de 11% sur l’annonce vendredi (+1.7 GBP). L’opération reste soumise aux approbations de l’autorité anticoncurrentielle et de la commission russe pour le contrôle des investissements étrangers.

Obligations

Aux US, l’inflation de juillet est ressortie en dessous des attentes (0% vs 0.2%) majoritairement liée à l’énergie (-42pb). Suite à ce ralentissement, des membres de la FED ont déclaré que cela ne changeait rien à la trajectoire de la politique monétaire, l’inflation restant très élevée sur 12 mois roulant (8.5%). Sur les taux, la courbe US termine globalement inchangée après avoir initié un mouvement de pentification. Sur le crédit, les spreads HY se resserrent aux US (-20pb) et en Europe (-30pb), et ont désormais retracé en 1 mois respectivement 65% et 45% de l’écartement annuel depuis les points hauts.

Sentiment des traders

Bourse

Encore une semaine de hausse, grâce à un CPI US plus faible que prévu, les indices US ont maintenant retracé la moitié de leurs pertes. Cette semaine sera sous le signe de la consommation US avec les résultats de Walmart et Home Depot et côté macro, les ventes de détail. En Europe, ZEW, balance commerciale et PIB (2ème estimation) seront également scrutés.

Devises

Après avoir souffert une correction rapide suite au CPI US le $ regagne légèrement du terrain à €/$ 1.0234, nous anticipons la fourchette suivante €/$ 1.0050 – 1.0370. Les craintes de récession en Europe et UK poussent l’€ et la £ au plus bas contre le CHF: €/CHF 0.9650, £/CHF 1.1415. Nos fourchettes $/CHF 0.9370 -0.9740, €/CHF 0.96 – 0.9805, £/$ 1.1890 -1.2330 et XAU/$ 1711-1815.

Graphique du jour

Performance

Ce document a été produit uniquement à des fins d’information générale et est exclusivement fourni par Bordier & Cie SCmA dans le cadre d’une relation contractuelle existante avec le destinataire qui le reçoit. Les vues et opinions exprimées sont celles de Bordier & Cie SCmA. Son contenu ne peut être reproduit ou redistribué par des personnes non autorisées. Toute reproduction ou diffusion non autorisée de ce document engagera la responsabilité de l’utilisateur et sera susceptible d’entraîner des poursuites. Les éléments qui y figurent sont fournis à titre informatif et ne constituent en aucun cas une recommandation en matière d’investissement ou un conseil juridique ou fiscal fournis à des tiers. Par ailleurs, il est souligné que les dispositions de notre page d’informations légales sont entièrement applicables à ce document, notamment les dispositions relatives aux limitations liées aux différentes lois et réglementations nationales. Ainsi, la Banque Bordier ne fournit aucun service d’investissement ni de conseil à des «US Persons» telles que définies par la réglementation de la Commission américaine des opérations de Bourse (SEC). En outre, l’information figurant sur notre site Internet – y compris le présent document – ne s’adresse en aucun cas à de telles personnes ou entités.

"*" indicates required fields

Dernières actualités

- Suisse

- 18/08/2022

Lisez le dernier rapport trimestriel sur les secteurs financiers et les …

- Suisse

- 16/08/2022

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

- Suisse

- 08/08/2022

Lisez le dernier rapport hebdomadaire sur les secteurs financiers et les …